近年、「柔軟な働き方」や「副業」、「組織に属さない」など、これまでになかった仕事に対する価値観が広がっています。

そして、着実に成長し成果を上げてきた個人事業主の間で「法人化(法人成り)」、つまり個人事業を法人化することへの関心が高まっています。

事業規模の拡大や収益の増加、そして将来的な事業承継といったさまざまな局面において、法人化は事業の可能性を大きく広げる選択肢となり得ます。

しかしながら、法人化は単なる形式の変更ではなく、税制や財務、法務といった多岐にわたる側面に影響を及ぼす重要な決断といえます。

本記事では、個人事業主が法人化を検討する上で重要な要素となる、法人化の具体的なメリットとデメリットについて詳細に解説します。

また、事業の成長段階や経営状況を踏まえ、最適な法人化のタイミングも考えていきます。

法人化に必要な手続きや費用、期間についても具体的に触れますので、将来の事業展開に向けた一歩を踏み出すためにあたり、法人化すべきか迷っている、決断に踏みきれないという方はぜひご一読ください。

法人化(法人成り)とは?

法人化(法人成り)とは、これまで個人として事業を行っていた方が、新たに会社を設立し、その会社に事業を引き継ぐことを指します。

具体的にいうと、個人事業主が事業活動を継続するために、株式会社や合同会社といった法人格を持つ組織を設立します。そして、それまで個人で行っていた事業を法人名義に移行させる一連の手続きを意味します。

これにより、事業の主体が個人から法人へと変わり、事業上の契約や取引、資産などが法人の名義で扱われるようになります。これは名義変更ではなく、事業の法的・税務上のあり方を大きく変える重要な手続きであり、事業の発展段階において検討されることが多い選択肢です。

法人化(法人成り)のメリットとは

初めに、法人化によるメリットについて見ていきましょう。

税制上のメリット

法人化すると、所得が一定額を超えた場合に、個人の所得税率よりも法人の法人税率のほうが低くなります。

個人の所得税には累進課税制度が適用されるため、所得が増えるほど税率が上がりますが、法人の法人税は所得に関わらず税率が一定です。これにより、所得が多い個人事業主ほど法人化のメリットを受けやすくなります。

また、役員報酬として自身に給与を支払うことで給与所得控除が適用され、所得税の負担を軽減できます。さらに、退職金を支給する際に法人側で損金に算入できるため、法人税の節税につながります。

社会的信用力の向上

法人化することで、個人事業主のときと比べて社会的信用力が大きく向上します。会社という組織形態は、個人事業主よりも事業の継続性や安定性が高いと一般的に認識されているためです。これにより、金融機関から融資を受けやすくなったり、大企業との取引において有利になったりします。

法人化は事業の成長と拡大において不可欠といっても過言ではありません。

事業承継や事業拡大がしやすい

法人化は、将来的な事業承継や事業拡大を円滑に進める上で有利に働きます。個人事業の場合、事業主の死亡や引退によって事業が消滅するリスクがありますが、法人であれば株主や役員が変わっても事業は継続されます。これにより、後継者への引き継ぎがスムーズになり、事業の永続性を確保しやすくなります。

また、事業拡大の面でもメリットがあります。例えば、M&A(合併・買収)によって他社を買収したり、逆に自社が他社に買収されたりする場合、法人格があるほうが手続きが複雑になりにくいメリットがあります。

有限責任によるリスク軽減

個人事業主は、事業で発生した負債や損害に対して、個人の財産を充ててでも返済しなければなりません。しかし、法人、特に株式会社は、出資者(株主)は有限責任となります。つまり、出資した金額の範囲内でしか責任を負わないため、万が一事業が失敗や破綻しても、個人の財産が守られるという大きなメリットがあります。

つまり、新たな事業に挑戦する際のリスクを軽減し、より事業を拡大するなどの経営判断を下しやすくなるということです。これは、法人化の大きなメリットといえるでしょう。

法人化のデメリットとは

メリットがあれば、デメリットも存在します。次にデメリットとなる面を見てみましょう。

設立や会社を維持するためのコストがかかる

個人事業主として事業を始める場合と異なり、会社を設立するにはさまざまな費用が発生します。例えば定款認証手数料や、設立した会社を法務局に登録する登録免許税などが必要です。

また、法人住民税の均等割などは法人特有の税金です。さらに会社を維持・拡大していくためには、税理士や司法書士といった専門家に業務を依頼する必要性も出てくるので、報酬も考慮に入れる必要があります。これらのコストは、法人化を検討する上で重要な要素となります。

税務、会計処理など事務作業が煩雑化する

法人化すると、税務や会計に関する事務作業が個人事業主よりも複雑になります。個人事業主の場合、確定申告は比較的シンプルな形式ですが、法人では法人税申告などで手続きが複雑化します。これらを適切に処理するには、専門的な知識や会計ソフトの導入、税理士への依頼などが必要となり、費用負担なども大きくなります。

定款などの設定や変更の制約

会社を設立する際に作成する定款は、会社の根幹となる内容を定めた重要な書類です。事業の目的、会社の所在地、役員の構成など、さまざまな事項を記載しますが、一度定めた内容を後から変更するには株主総会での決議が必要になるなど、個人事業主が比較的自由に事業内容を変更できるのに比べて手続きが複雑になります。事業が拡大し方向性を大きく変える場合など、将来的な事業展開の柔軟性を考慮すると、これはデメリットとなります。

赤字でも課税される

個人事業主の場合、事業が赤字であれば所得税や住民税は課税されません。しかし、法人では、たとえ事業が赤字であったとしても、法人住民税の均等割という税金が毎年必ず課税されます。会社の規模に応じて定額で課され、利益の有無に関わらず支払い義務が生じます。事業を始めたばかりで利益が出ていない時期や、経営が厳しくなった場合でもこの均等割の負担は避けられないため、資金面に影響を与える可能性があります。

法人化の最適なタイミングとは?

では、法人化の最適なタイミングはいつなのでしょうか。4つのポイントを軸に考えてみます。

課税所得が目安を超える場合

個人事業主の所得税は、所得が増えるほど税率が高くなる「累進課税」が適用されます。一方、法人の法人税率は一定の範囲で固定されています。そのため、個人事業主の課税所得が一定の目安を超えた場合、具体的には800万円を超えると、法人化したほうが節税できる可能性が高まります。所得が増加し現在の税負担に疑問を感じ始めたときが、法人化を検討する良いタイミングといえるでしょう。

事業規模が拡大し、売上が安定してきた場合

事業が拡大し、売上が安定したら法人化を検討するのに適した時期といえます。法人化することで、社会的信用が向上し、金融機関からの融資を受けやすくなる、優秀な人材を採用しやすくなるなど、事業のさらなる成長を後押しするさまざまなメリットを受けることができます。

節税の効果が期待できる場合

法人化すると、個人事業主では利用できないさまざまな節税対策ができるようになります。例えば、役員報酬を経費として計上できるため、所得の分散による節税効果が期待できます。また、生命保険料や退職金などを損金に算入できる場合もあります。売り上げや収入が上がり、これらの節税効果を最大限に活用できる状況になったときが、法人化の好機といえます。

将来的に事業承継などを視野に入れている場合

事業承継を考えているのであれば、法人化は非常に有効な手段となります。個人事業主のままだと、事業用の資産と個人の資産が混同しやすく、引き継ぎが複雑になる傾向があります。しかし、法人化していれば事業に関する資産の所在は法人にあるため、株式の譲渡や相続によってスムーズに事業承継を進めることが可能です。また、相続税や贈与税対策としても、法人の形態を活用することで有利になる場合があります。

法人化(法人成り)に必要な手続きと流れ

法人化(法人成り)に必要な手続きと流れを確認しておきましょう。

法人形態の決定(株式会社、合同会社など)

まず、どのような会社にするか(法人形態)を決めます。代表的なのは株式会社と合同会社です。株式会社は広く出資を募り資金を獲得することが可能ですが、設立費用や運営の手間がかかります。合同会社は設立費用を抑えられ、手続きも比較的簡便です。

基本事項の決定(商号、所在地、事業目的など)

次に、会社の名前(商号)、会社の住所(所在地)、会社が行う事業内容(事業目的)などを具体的に決定します。これらは会社の基本的な情報となり、さまざまな手続きで必要となります。

定款の作成と認証

会社の根幹ともいえる「定款」を作成します。ここに、上で決めた商号や所在地、事業目的などを明記します。株式会社の場合は、作成した定款を公証役場で認証してもらう必要があります。

資本金の払い込み

会社の設立に必要な資金である「資本金」を、発起人(設立者)個人の銀行口座に払い込みます。これは、会社設立の意思と資本金が確実に準備されたことを示すための重要な手続きです。

設立登記申請

必要書類をすべてそろえ、会社の所在地を管轄する法務局へ「設立登記申請」を行います。この申請が受理され、登記が完了すると、公的に会社が誕生したことになります。

税務署等への届出

会社が設立された後、事業を開始するためには、税務署や都道府県税事務所、市町村役場などへ必要な届出書類を提出します。これによって、法人税や消費税などの納税義務が発生します。

法人化(法人成り)にかかる費用

法人化(法人成り)にかかる費用をまとめます。参考にしながら、会社設立の予算を立ててみましょう。

定款の費用

定款は会社のルールブックのようなもので、作成に費用がかかります。特に株式会社の場合、公証役場で認証を受ける必要があります。この認証手数料が3万円か4万円、または5万円で、定款の謄本交付手数料が約2,000円程度必要になります。電子定款にすれば、印紙税の4万円を節約できます。

登記費用(登録免許税)

会社設立を法務局に登記する際に、登録免許税という税金がかかります。株式会社の場合は、資本金の額の0.7%か15万円のどちらか高いほうがかかります。合同会社の場合は、資本金の額の0.7%か6万円のどちらか高いほうで、株式会社より安価です。

会社実印の作成の費用

会社の正式な印鑑である会社実印は、会社設立登記の際に必要となります。価格は印鑑の材質やサイズによって異なりますが、一般的に数千円から数万円程度で作成できます。代表者印や銀行印、角印など用途に応じて複数作成することもあります。

資本金

資本金は、会社が事業を行うための元手となる資金です。法律上の最低額は設定されていませんが、一般的には1円以上で会社を設立できます。しかし、設立後の運転資金や取引先からの信用を考えると、ある程度のまとまった金額を用意することが望ましいでしょう。資本金は費用ではなく、会社が保有するお金と考えます。

法人化(法人成り)にかかる期間

事業をスムーズに移行させるためには、設立までにどれくらいの期間が必要か把握しておくことが大切です。ここでは、会社の形態別に、法人化にかかる一般的な期間とその内訳について詳しく解説します。

株式会社は約3週間

株式会社の設立にかかる期間は、一般的に約3週間とされています。

この期間には、会社の基本事項の決定、定款の作成と公証役場での認証、資本金の払い込み、そして法務局への設立登記申請という一連の手続きが含まれます。

特に、定款の認証は公証役場が開いている平日に行う必要があり、また公証役場の予約や準備に時間がかかる場合があります。さらに、会社の実印作成や印鑑証明書の取得なども進める必要があるため、全体としてある程度の時間的余裕を見ておくことが重要です。スムーズに進めば3週間を切ることもありますが、書類の不備や手続きの遅延があるとさらに時間がかかることもあります。

合同会社は約2週間

株式会社よりも短く、一般的に約2週間程度で完了するといわれています。合同会社の場合、株式会社と異なり定款の公証役場での認証は不要です。定款認証の手間が省ける分、手続きのステップが少なくなり、全体的な時間も短縮されます。

設立手続きとしては、会社の基本事項の決定、定款の作成、資本金の払い込み、そして法務局への設立登記申請が主な流れとなります。認証手続きがないため、設立費用も株式会社より抑えられる傾向があります。スピーディーに法人を設立したい場合や、コストを抑えたい場合には合同会社が選択肢に上がってくるでしょう。

登記申請自体は1日でできるが、完了するまでには1週間程度かかる

法人設立の最終段階である法務局への登記申請自体は、書類がそろっていれば1日で可能です。必要書類を持参し、法務局の窓口に提出すれば、その日のうちに申請は完了します。しかし、申請が受理されてから実際に登記が完了し、会社の情報が登記簿謄本に反映されるまでには、通常1週間程度の審査期間を要します。

審査期間中は、まだ会社の法人番号が付与されておらず、各種契約や銀行口座の開設などができないため注意しましょう。

登記が完了すると、登記簿謄本や印鑑証明書が取得できるようになり、法人として本格的に事業活動を開始できるようになります。この期間を考えて、事業開始の計画を立てることが重要です。

まとめ

個人事業主が、事業が大きくなると直面する法人化について、メリットとデメリット、そして最適なタイミングなどについて検討してきました。

節税や社会的信用力の向上といった魅力的なメリットがある一方で、設立・運営コストの増加や事務作業の煩雑化といった注意点も存在することが分かりました。

所得の増加、事業規模の拡大、そして将来の事業承継の計画など具体的な状況を考慮し、専門家への相談も視野に入れながら、長期的な視点で慎重に判断することが重要といえるでしょう。

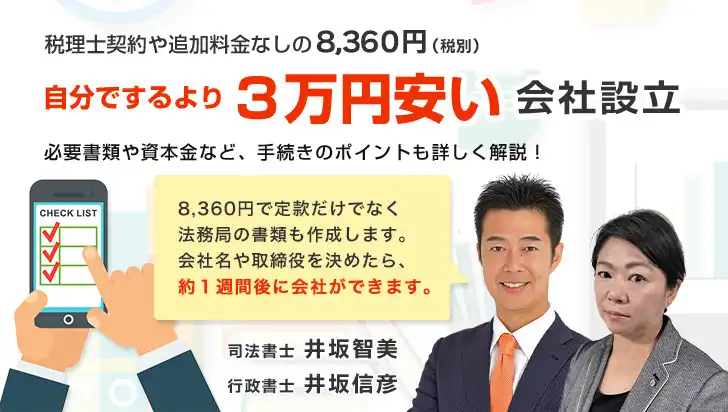

しかし、タイミングに不安が残る場合や、現状手続きに注力できないという場合には、「会社格安センター」を利用してみてはいかがでしょうか。書類の作成やそのほかの事務手続きなどを代行するため、煩雑な作業にかかる手間が大きく軽減されます。司法書士・行政書士が運営する会社設立専門の事務所なので、全国最安8,360円(税込)の代行手数料で、2~6営業日というスピーディーな会社設立を実現します。

ITを駆使した迅速な対応が特徴で、全国一律対応、追加料金や税理士契約も一切不要です。設立後の税務署書類作成も無料でサポートするので、安心して会社設立を進められます。

法人化をお考えの方は、ぜひ「会社格安センター」をご活用ください。

法人化は、事業をさらに拡大、発展させる可能性を秘めた重要な選択です。本記事が、会社設立において後悔のない選択の一助となれば幸いです。